行政書士平澤事務所(開業準備中)

どうする変動金利⁉

市場では、6月の金融政策決定会合で利上げする可能性が高いと予想されています。

現在の政策金利0.75%が、1%まで引き上げられる見込みです。

日銀が、インフレにもかかわらず、利上げに慎重だった理由の一つに、住宅ローンの変動金利の存在があります。

(インフレと金利の関係についてはコチラのコラムをご覧ください)

金利が上がることで、変動金利型住宅ローンの返済額が増え、家計への影響が懸念されているからです。

では、実際にどの程度の影響があるのでしょうか。

今回は、変動金利上昇による家計に与えるインパクトを整理します。

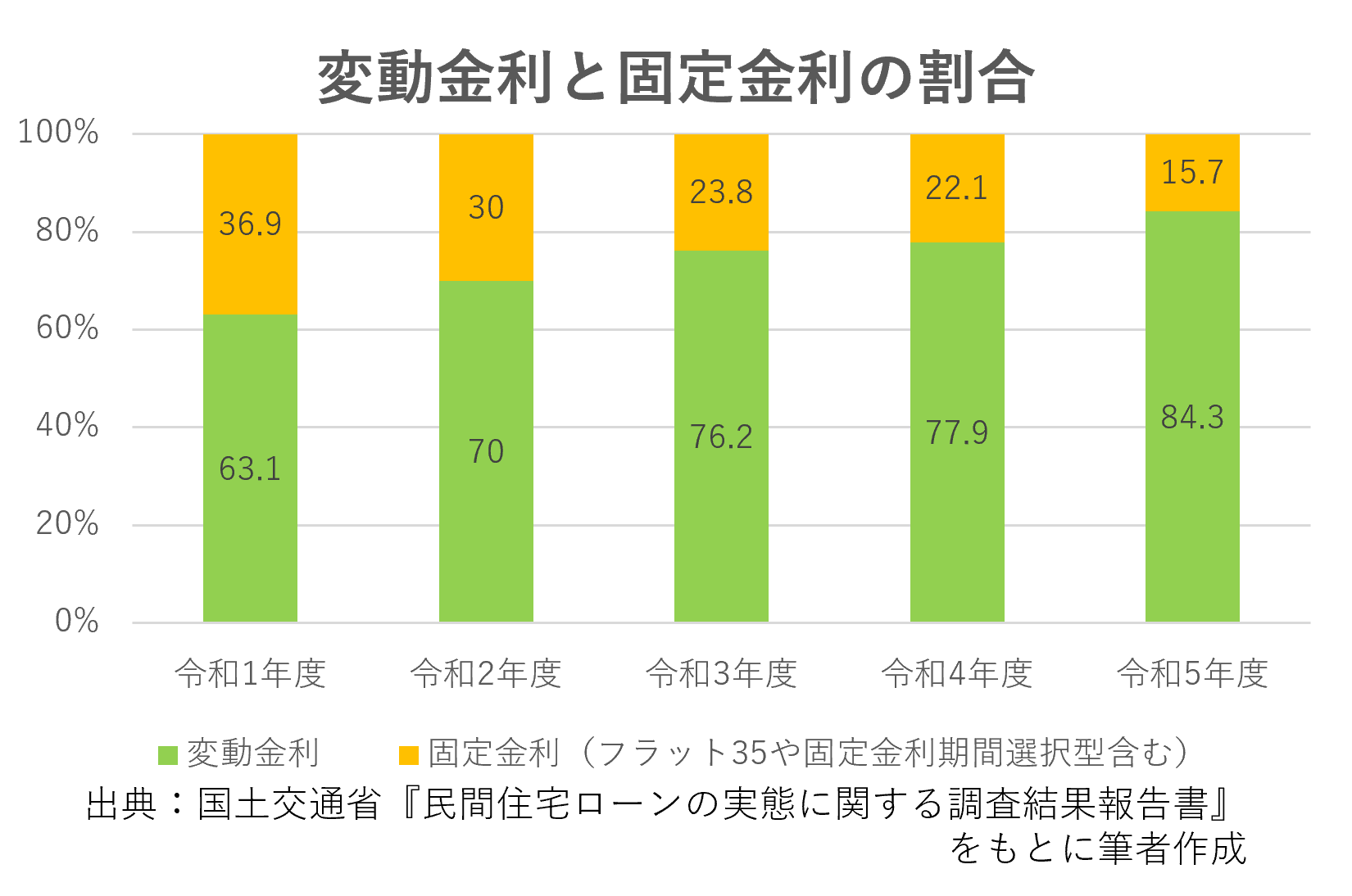

変動金利型を選ぶ人はどれくらい?

上記のように、変動金利を選ぶ人は年々増加しており、令和5年度には新規借入者の8割以上が変動金利を選択しています。また、すでに住宅ローンを返済し始めている人のうち、約7割が変動金利です (国土交通省『令和6年度 民間住宅ローンの実態に関する調査』より)。

つまり、

現在住宅ローンを抱えている人のうち7割は、金利上昇の影響を受ける

ということです。

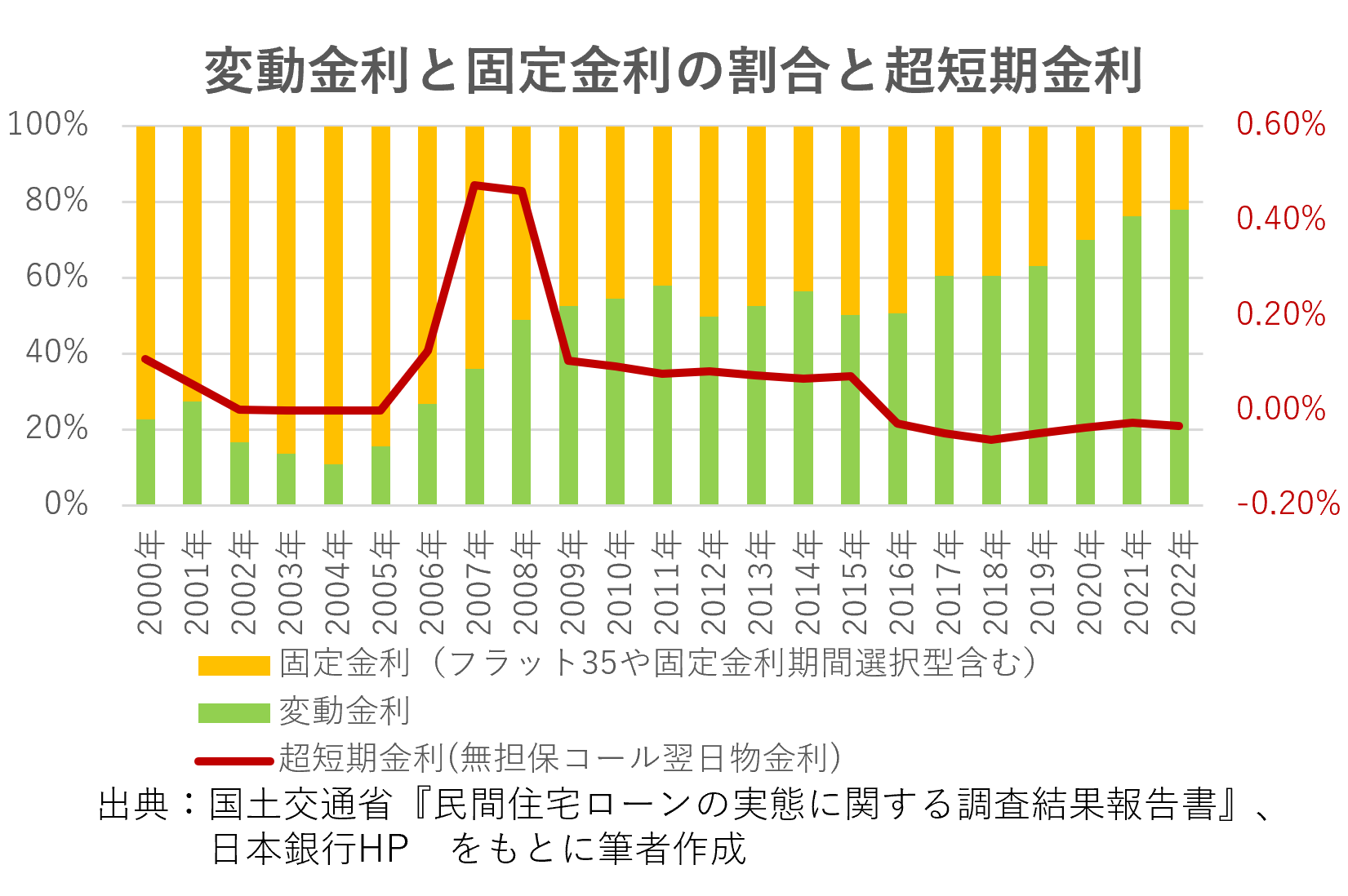

次のグラフを見ると、変動金利の選択割合は、リーマンショック後あたりの2008年から、政策金利の対象である超短期金利の低下とともに増えてきたことが分かります。

このグラフは2022年までしかありませんが、現在の超短期金利(赤線)は2025年末で0.727%まで上昇しています。

このグラフの上を突き破る数値です。

インフレ局面に入った今後は、変動金利と固定金利の選択割合が変化していく可能性があります。

参考:米国連邦住宅金融庁(FHFA)のNational Mortgage Databaseによると、アメリカでは2024年時点で新規住宅ローンの約90%が固定金利型となっています。

家計への影響

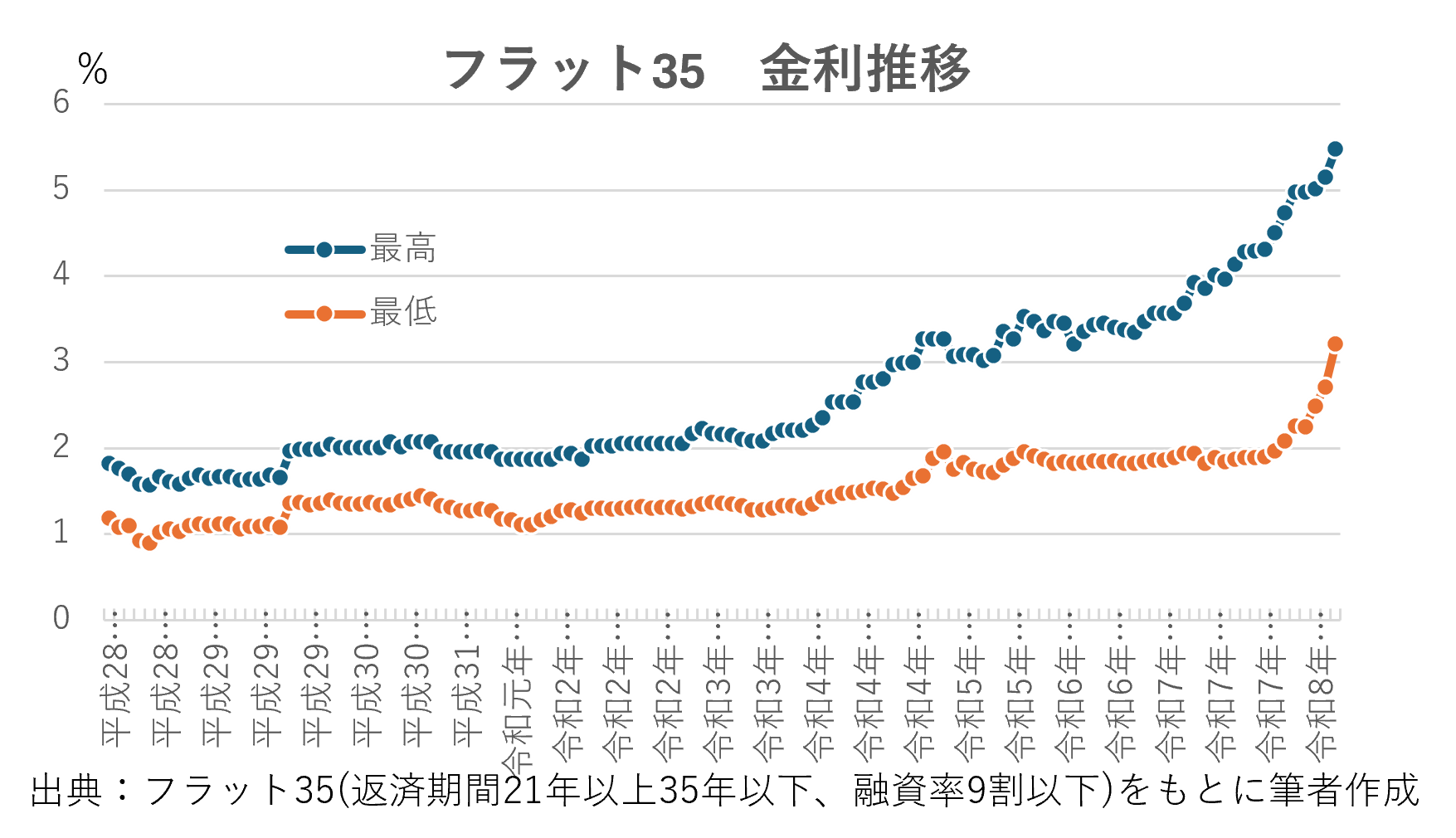

下のグラフは、フラット35の固定金利の推移です。

青が最高金利、赤が最低金利を表しています(各金融機関によって、金利が異なるため)。

およそ10年前の平成28年には、最高でも2%程度でした。

しかし、令和8年6月時点では、最高5.48%、最低でも3.21%と大きく上昇しています。

では、この金利差が家計にどれほど影響するのでしょうか。 2つのケースで比較してみます。

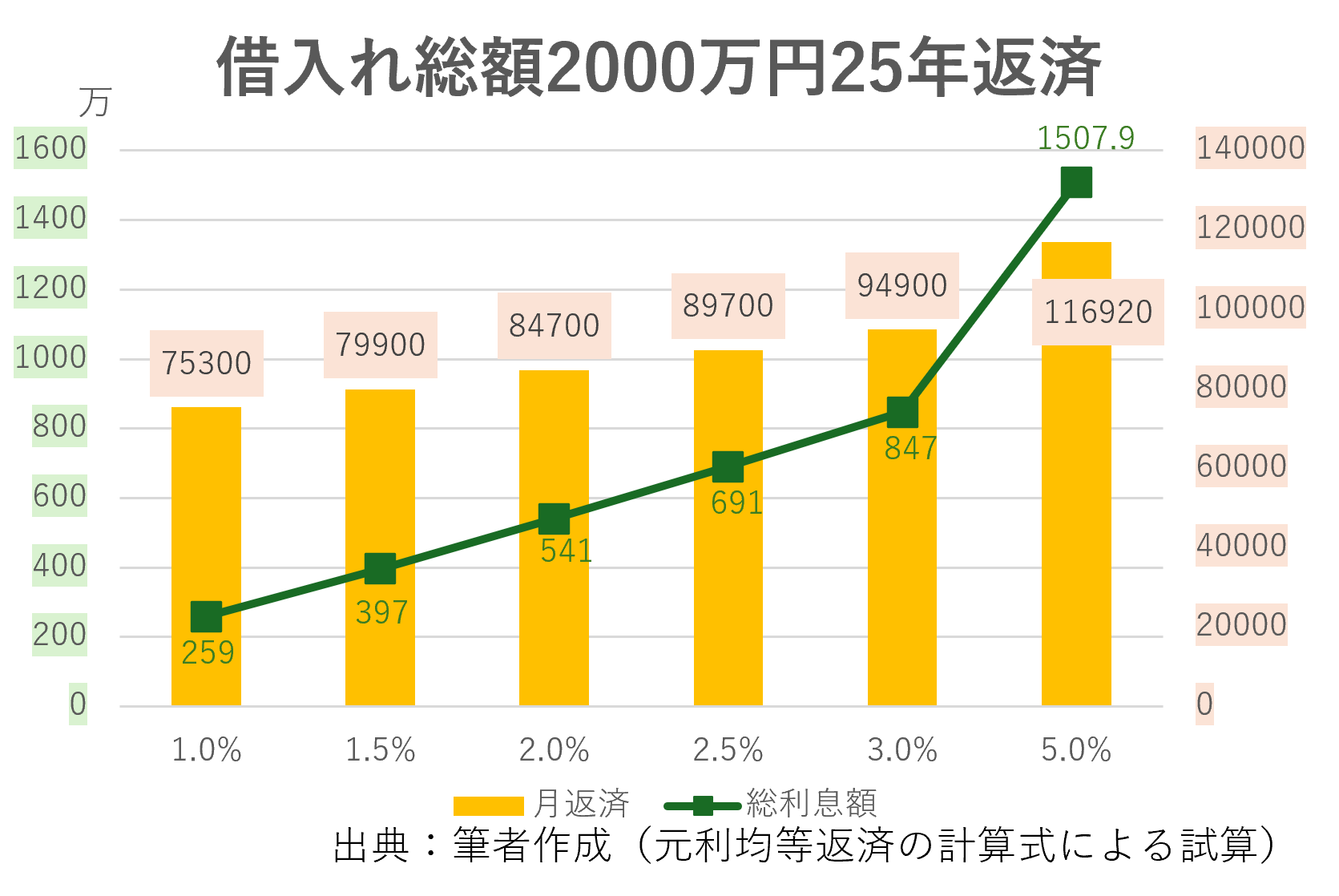

借入れ総額2000万円で25年返済

折れ線グラフは総利息額を示しています(緑の左側の軸)。

棒グラフは、月々の返済額を示しています(オレンジの右側の軸)

金利2%と5%では、総利息額に約1000万円の差が生じます。

月返済額も大幅に上昇しています。

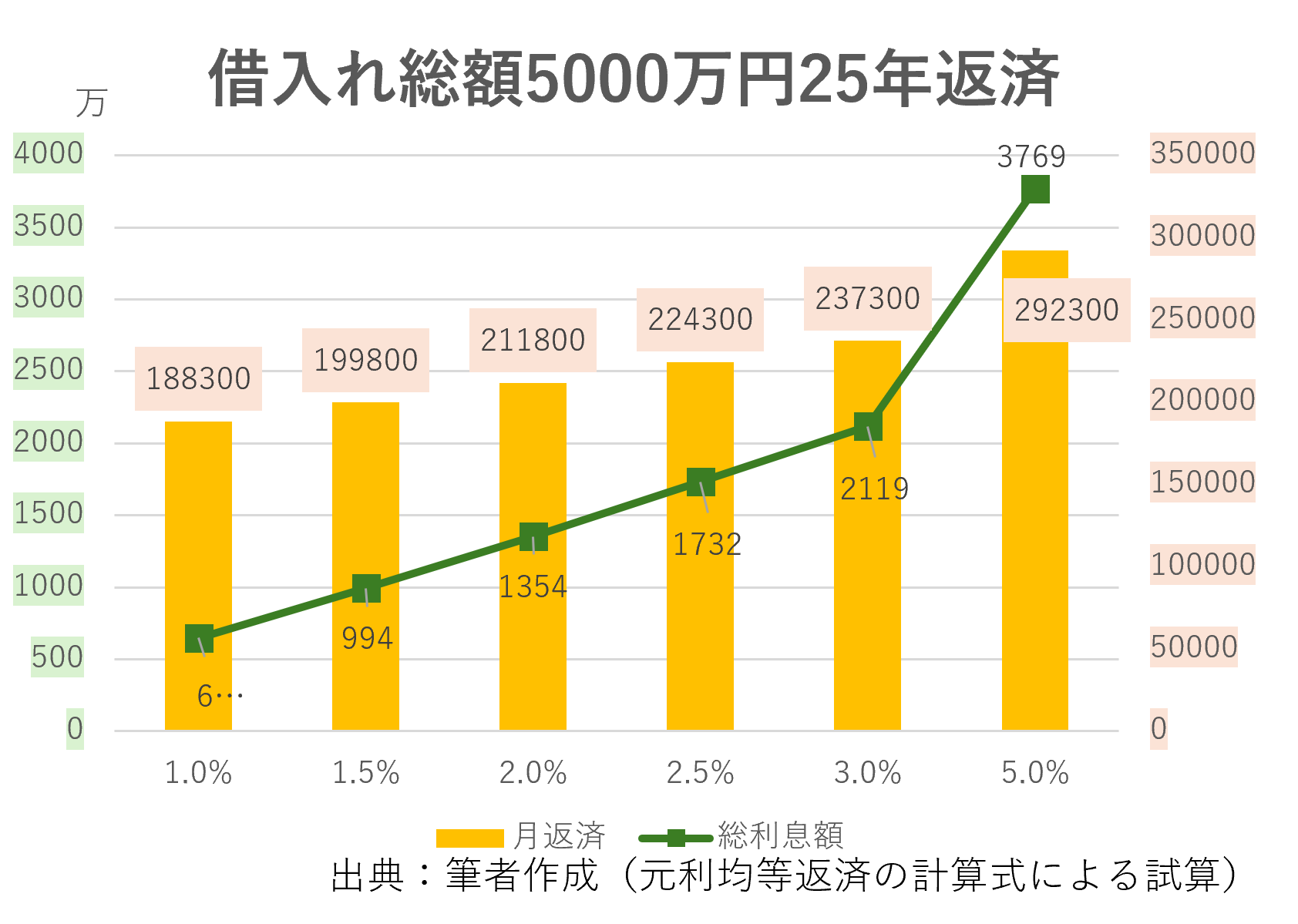

借入れ総額5000万円で25年返済

こちらはさらに差が大きく、金利2%と5%では、総利息額の差は2000万円以上になります。

月々の返済額も約24万円から約30万円のUPになっています。

返済計画に大きく影響してくる数値上昇です。

すでに返済が進んでいる人はここまでの差にはなりませんが、 これからローンを組む人にとっては、金利の数%の違いが将来の大きな差につながることが分かります。

住宅ローンも複利

複利という言葉を聞いたことがあるでしょうか。

(コチラのコラムで複利について説明しています。)

投資の世界では「複利効果で長期運用すると利益が大きくなる」と言われます。

実は、住宅ローンも複利で計算されています。

(投資とは違い、こちらは“嬉しくない複利”ですが)

投資の複利効果の是非についてはさておき、

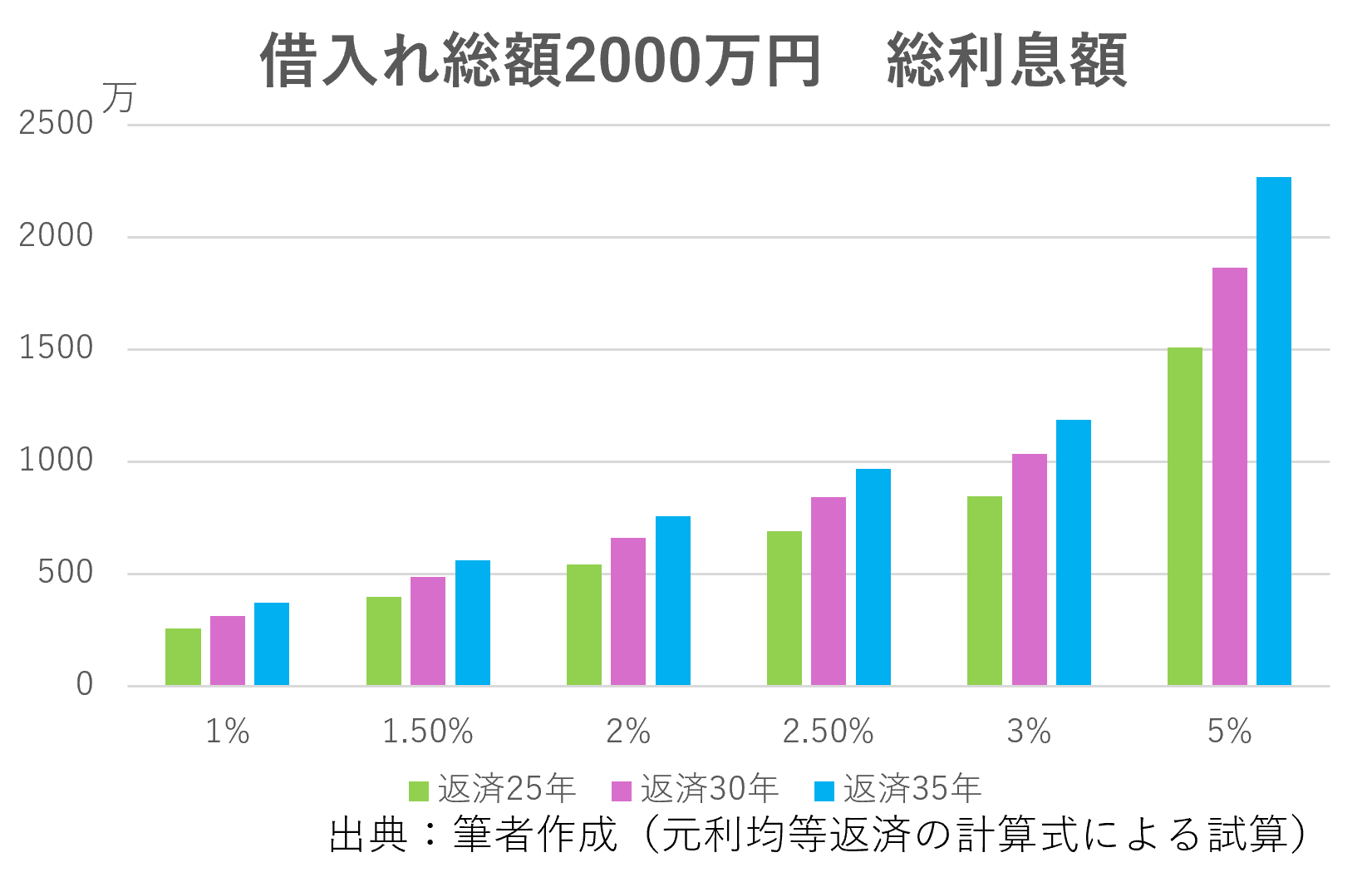

次のグラフをご覧ください。

緑:返済期間25年

紫:返済期間30年

青:返済期間35年

同じ金利でも、返済期間が長くなるほど総利息額は増えます。

さらに、金利が高いほど、返済期間の違いによる総利息額の差が大きくなります。

複利は「時間が長いほど効いてくる」ため、住宅ローンでもその影響は無視できません。

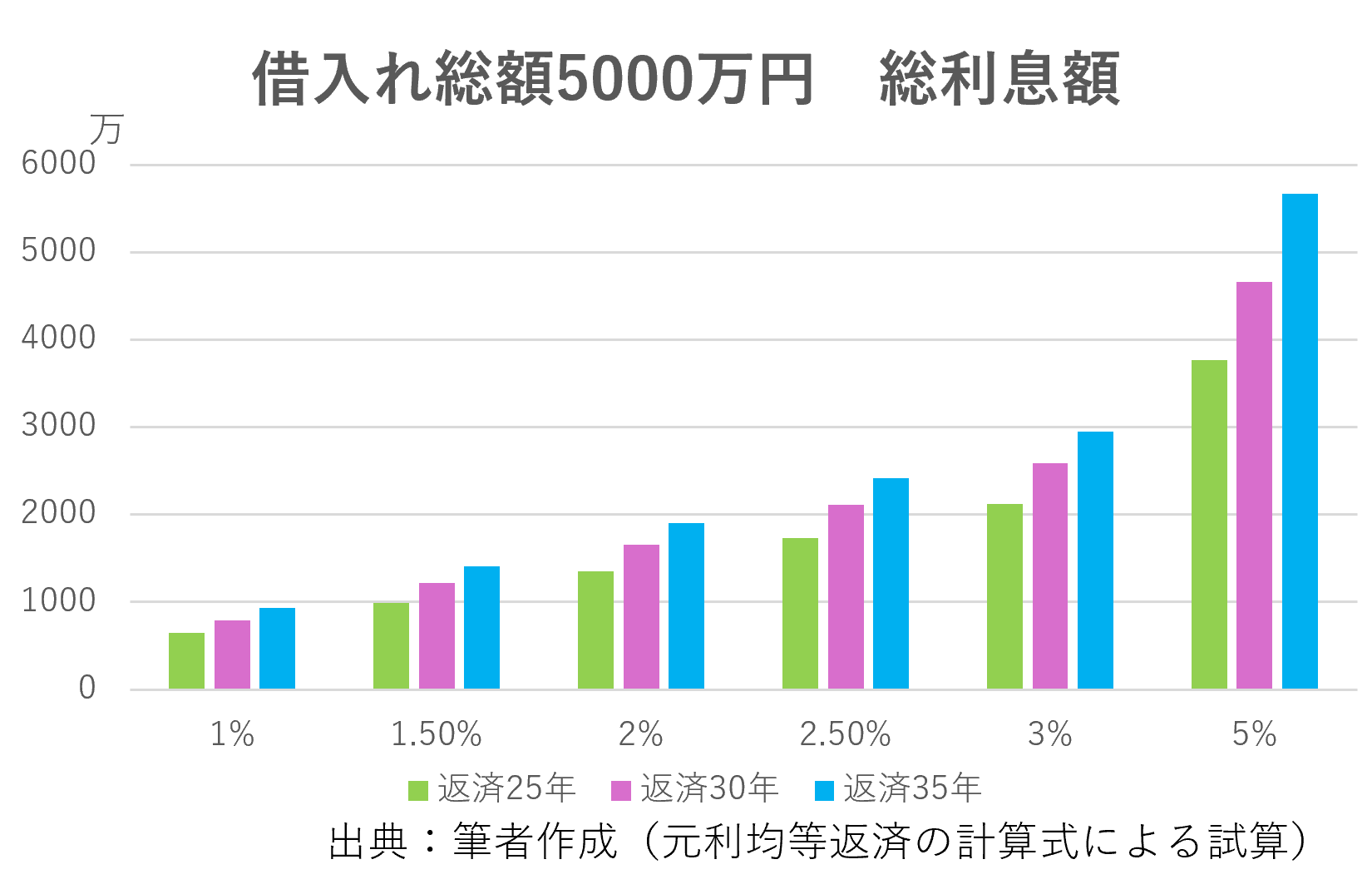

さらに借入れ総額5000万円だと・・・

返済期間35年の金利5%だと、借入れ総額2000万円と同様、総利息額が元本を超えてしまいますね。

繰上げ返済すべき⁉

金利上昇のニュースを見ると、

「早く返済を終わらせなきゃ!」

「今すぐ繰上げ返済しよう!」

と考える人も多いでしょう。

確かに、総利息額が増えるのに何もしないのは得策ではありません。

そのうえ、複利効果は期間が長ければ長いほど効いてくるため、繰上げ返済で期間を短縮するのはとても理に適った行動です。

しかし、繰上げ返済には慎重さも必要です。

繰上げ返済をするべきなのか考える際に気を付けたい3つの項目について説明します。

①手元資金は十分か

繰上げ返済で手元資金が減りすぎると、 突然の出費に対応できなくなるリスクがあります。

•車が故障したら

•40℃を超える真夏にエアコンが壊れたら

•ケガや病気で働けなくなったら

•家電が一斉に寿命を迎えたら

•子どものトラブルで急な出費が必要になったら

家庭によって想定されるリスクはさまざまです。

生活防衛資金を残すことは最優先です。

②住宅ローン控除の適用期間は過ぎているか

住宅ローン控除は、所得控除ではなく税額控除です。

つまり、計算された税額から直接差し引けるため、節税効果が非常に大きい制度です。

そのため、控除期間中は繰上げ返済を急がない方が有利なケースが多くあります。

ただし、所得税額が少なく控除を使い切れない場合など、例外もあります。

③団信

住宅ローンには団信が付いていることが一般的です。

団信とは、団体信用生命保険の略で、生命保険の一種です。

万が一の際にはローン残高がゼロになります。

『万が一』に何が含まれるのかは、契約内容次第なので、確認が必要になります

もし繰上げ返済でローンを完済すると、 団信の保障がなくなるため、別途生命保険の見直しが必要になる場合があります。

まとめ

・新規住宅ローン契約者の8割は変動金利型を選択(令和5年度)

・政策金利の上昇は変動金利の返済額増加につながる

・返済期間が長ければ長いほど、複利効果で総利息額は大きく増加する

・繰上げ返済は「手元資金」「控除期間」「団信」を踏まえて判断する

変動金利の繰上げ返済は、焦らず慎重に判断する必要があります。

「繰上げ返済=正解」とは限りません。

金利が低い今、繰上げ返済に回す資金を投資に回すという考え方もありますが、投資にはリスクがあり、必ずしも金利以上のリターンが得られるとは限りません。

一方、繰上げ返済は確実に借金を減らす“リスクゼロのリターン”です。

これらを踏まえ、 今の自分にとって最も安心できるお金の動かし方を選ぶことが大切です。

「返済額」だけでなく、「生活の余裕」まで見据えた判断が、これからの時代には欠かせません。