金融リテラシーやマネーリテラシーを高めようなんて言われるけど、そもそもそれって何?を解決します!

6月の金融政策決定会合で、政策金利が0.25%引き上げられ、1%となりました。

金利が上がると、家計にはさまざまな影響が出ます。銀行預金の利息が増える人もいれば、住宅ローンの返済額が増えてしまう人もいます。

中高生のみなさんにとっては、金利はまだ身近に感じられないかもしれません。

しかし、高校卒業後に進学する際、奨学金(有利子)を利用する場合には、金利上昇の影響を直接受ける可能性があります。

奨学金も「借金」である以上、金利が上がれば総返済額も増えます。

今回は、金利上昇と奨学金の関係についてお話しします。

*奨学金制度には様々ありますが、今回は日本学生支援機構(JASSO)の奨学金制度について取り上げます

奨学金には2種類あります。

•給付型(返済不要)

•貸与型(返済が必要)

今回は金利の話なので、貸与型のうち有利子(第二種奨学金)を中心に説明します。

貸与型もその中でさらに2種類あります。

•第一種(無利子)

•第二種(有利子)

どちらも、学力や世帯収入などの基準で利用可否が決まります。

個別の制度の利用条件については、JASSOに確認してください

JASSOによると、令和6年度の学生数358万人のうち、115万人が奨学金を利用しています。大学学部生の平均貸与総額は323万円、返済期間は平均15年です。

日本政策金融公庫によれば、大学の在学費用は平均年間150万円(学費+生活費)。 4年間で約600万円かかる中、約半分を奨学金でまかなっている計算です。

第二種奨学金は有利子です。

仮に100万円借りたら、100万円に利息をつけて返済する必要があります。

この利息の計算方法には次の2つがあります。

・利率固定方式 (固定金利)

・利率見直し方式(変動金利)

奨学金申し込みの時に選択する必要があり、どちらも、貸与終了月に利率が決定します。

方式変更もできますが、貸与終了間際に変更することはできません。

方式変更について詳細が知りたい方はJASSOにお問合せください

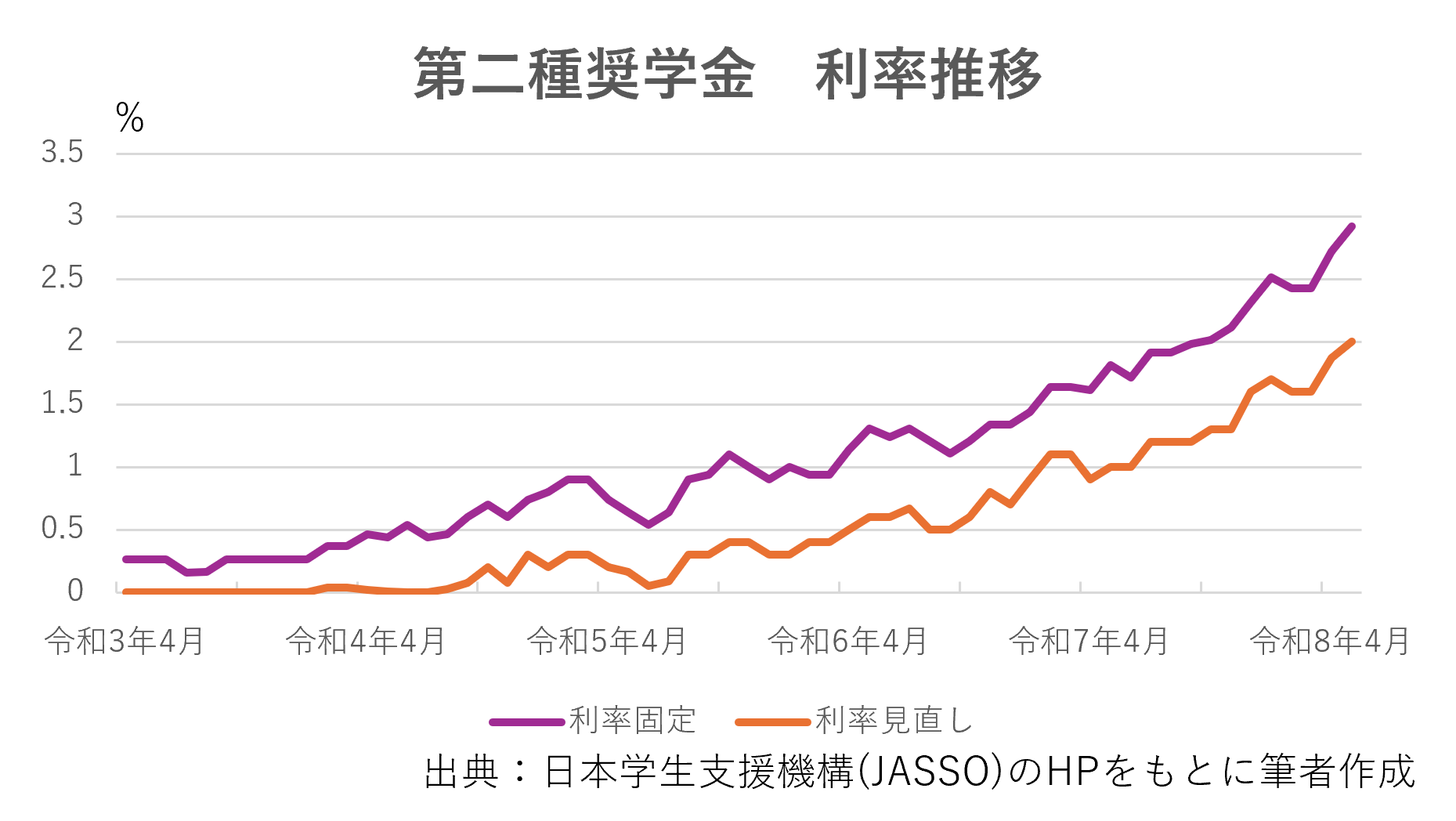

上のグラフは、第二種奨学金の利率推移を表しています。

紫が利率固定方式の利率

オレンジが利率見直し方式の利率

仮に、令和4年4月に入学し、入学と同時に第二種奨学金の利用をスタートしたとします。

月10万円×4年間=480万円を借りたとします。

令和4年4月の利率は、

・利率固定方式:0.468%

・利率見直し方式:0.02%

低金利が続いていたため、見直し方式を選んだとします。

令和4年4月の0.02%が卒業時にも適用され、かつ、返済15年間(返還平均期間)も0.02%のままであった場合

・返済総額:480万900円

・月返済額:27000円

さて、4年後、卒業です。奨学金利用も令和8年3月に終了し、利率が決定します。

令和8年3月の利率は、

・利率固定方式:2.423%

・利率見直し方式:1.6%

方式を変更せず、利率見直し方式のままだと、返済利率は1.6%になります。

仮に令和8年3月の1.6%が返済15年間も変わらなかった場合、

・返済総額:535万円

・月返済額:3万円

しかし、グラフによると、2か月後の5月には2%に上昇しています。利率見直し方式は、都度利率が変更されるため、卒業時の1.6%が15年間続く保証はどこにもありません。むしろグラフを見る限り、どんどん上がっています。

利率見直し方式は、5年ごとの見直しになります。

5年ごとに0.5%ずつ利率が上昇すると仮定し、

令和8年度~ :1.6%

令和13年度~:2.1%

令和18年度~:2.6%

として計算すると、

・1~5年目:約3万円/月

・6~10年目:約3万円/月

・11~15年目:約36000円/月

総返済額:573万円

| 月返済額 | 総返済額 | |

|---|---|---|

| 利率0.02% | 2万7000円 | 480万900円 |

| 利率1.6% | 3万円 | 535万円 |

| 1.6~2.6% | 3万~3万6000円 | 573万円 |

当初、月27000円、総返済額480万円ちょっと、という目論見が、卒業時(貸与終了時)の金利次第では、月々の負担が数千円アップし、総返済額も50万円以上違ってきます。

| 480万円20年返済 | 月返済額 | 総返済額 |

|---|---|---|

| 0.5% | 21000円 | 506万円 |

| 1% | 22000円 | 532万円 |

| 1.5% | 23000円 | 560万円 |

| 2% | 24000円 | 587万円 |

| 2.5% | 26000円 | 616万円 |

| 3% | 27000円 | 646万円 |

仮に22歳で卒業したとしたら、完済するのは42歳

JASSOの奨学金では、どの方式を選んでも利率の上限が3%と決まっているので、3%を超えることはありません。

一部例外あり

将来の金利は誰にも予測できません。

だからこそ、「自分で納得して選ぶ」ことが大切です。

奨学金は学生本人の名義で借りる借金です。親が助けてくれることがあっても、返済義務は学生本人にあります。

•金利上昇が不安なら 固定方式

•金利が下がる可能性に賭けたいなら 見直し方式

という考え方もあります。見直し方式では、上限3%でシミュレーションしておくと、なお安心できます。

また、卒業が近づいたら、利率の推移を確認し、必要なら方式変更を検討しましょう。

方式変更可能期間が決まっています

詳しくはJASSOに問い合わせてください

・JASSOの貸与型奨学金制度には無利子(第一種)と有利子(第二種)があり、

金利に関係するのは有利子(第二種)

・金利の上昇で、月返済額、総返済額に違いが出る

・将来の金利を正しく予想することはできない

金利と有利子の奨学金には、密接な関係があります。

奨学金に限らず、借金をするときは、常にリスクを考え、収入と支出のバランスをとる必要があります。しかし、いくらリスクを想定したとしても、うまくいかないのが人生です。大学卒業後に就職して月の手取りはこのくらいで~と大学入学時に予想したところで、その通りになる保障はありません。そこで着目してほしいのが、セーフティネットです。

・就職したけど思っていたより手取りが低くて返済できない

・そもそも就職できなくて返済どころじゃない

・出産して育休中、収入がない

などなど、困った時に利用できる制度があるのかないのかをあらかじめ調べておきましょう。あらかじめ調べられなくても、セーフティネットがあるかもしれないことを覚えてさえいれば、JASSOに問い合わせて確認することもできます。

奨学金は、おそらく人生で初めての借金になる人が大半でしょう。

学生本人が返済責任を負う借金であるということを忘れないでください。

このコラムがよりよい選択の一助になりますように。