18歳になると民法上の成人となり、親の同意がなくてもクレジットカード契約が可能となります。ただし、カード会社の規程によっては、高校生や収入のない人(アルバイトをしていない学生など)は申し込みできない場

コチラのコラムで、キャッシュレス決済の基本について説明しました。

クレジットカードはカード会社がいったん立て替えてくれる仕組みであり、利用後は返済が必要です。返済方法にはいくつか種類があり、その中に「リボ払い」があります。

今回は、知らずに使うと危険なリボ払いの仕組みについて詳しく見ていきます。

リボ払いとは、

カード会社に立て替えてもらった金額を、

毎月一定額で返済する方式

返済額を自分で決められるため、一見するととても便利に見えます。

たとえば、10万円を立て替えてもらい、毎月5,000円返せば、

10万円÷5000円=20か月

「2年もかからず返せそう」と思うかもしれません。

しかし、ここに大きな落とし穴があります。返済額と金利のバランスが取れていないと、返済が長期化し、支払総額が大きく膨らむのです。

先ほどの例で考えていきましょう。

4月に10万円利用

リボ払い(年率15%)を選択

5月から毎月5,000円返済

というケースを見てみましょう。

年率15%は、月率にすると 1.25%。

15%÷12か月=1.25%

初回(5月)の利息は、

100,000円×1.25%=1,250円

つまり、5,000円返しても

5000円=1250円+3750円

1,250円が利息

3,750円しか元金が減らない

ということです。

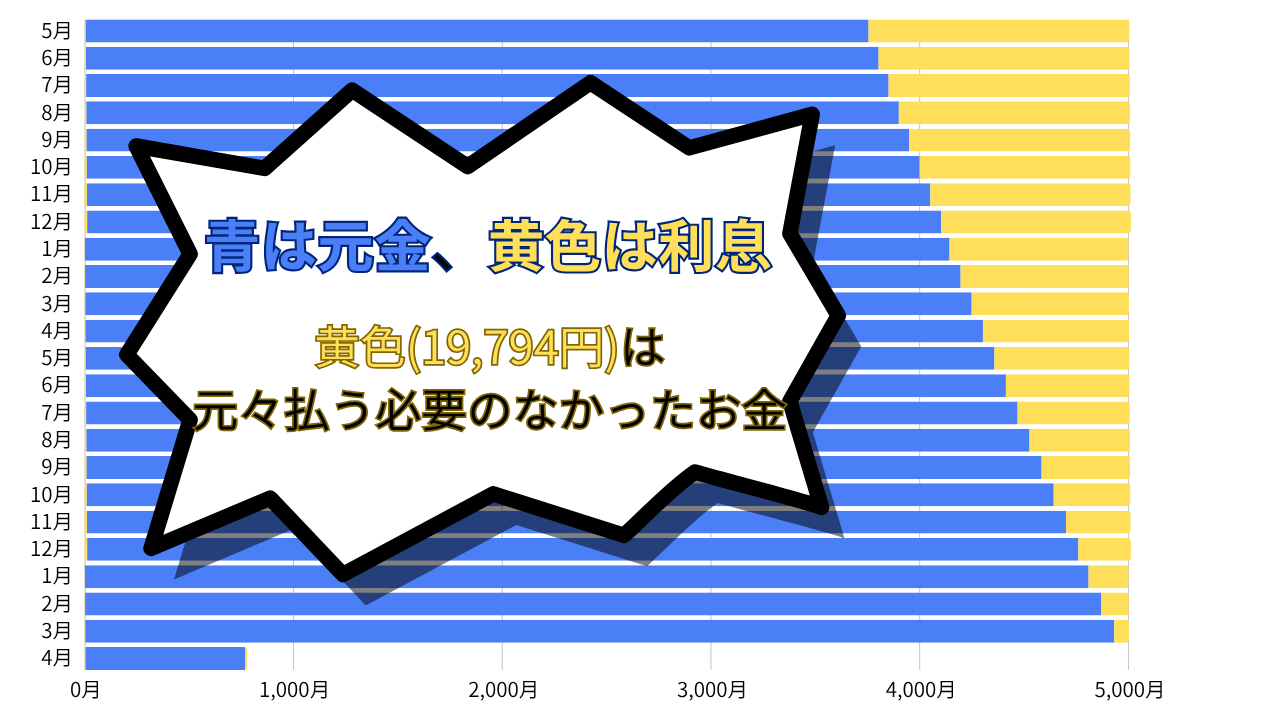

返済が進むにつれて利息の割合は減りますが、完済までには 約2年(24回)かかり、利息総額は 19,794円 にもなります。

1年8か月で10万円支払うという計画は、

2年で12万円支払うという結果に。。。

(119,794円)

さらに、もし1回でも返済が遅れれば、 その月の残高に対して再び1.25%の利息がかかり、返済期間や総額はさらに延びます。

リボ払いは

「返済額が少ない」ほど、返済期間が伸び、利息が増える仕組み

(想像したくはありませんが、)

100万円をリボ払い(年率15%)で毎月1万円返済していくとどうなるでしょう?

全て返済し終えるまで何年かかるでしょう?

一見すると、

100万円÷1万円=100カ月=8年4カ月

で返せそうにみえます。

しかし、答えは、「一生返し終わらない」です。

返済初回の利息は、

100万円×1.25%=1万2500円

返済額は1万円なので、

利息 12,500円 > 返済額 10,000円

利息が返済額を上回る。

つまり、

毎月1万円払っているのに、

全て利息の支払いにあてられ、

元金(借金)は1円も減らない

むしろ利息で払いきれなかった2,500円分借金が増える

という恐ろしい構造です。

| 利息 | 元金増減 | 残高 | |

|---|---|---|---|

| 初月 | 12500円 | +2500円 | 10万2500円 |

| 翌月 | 12531円 | +2531円 | 10万5031円 |

| 翌々月 | 12563円 | +2563円 | 10万7594円 |

| 続 | 増 | 増 | 増 |

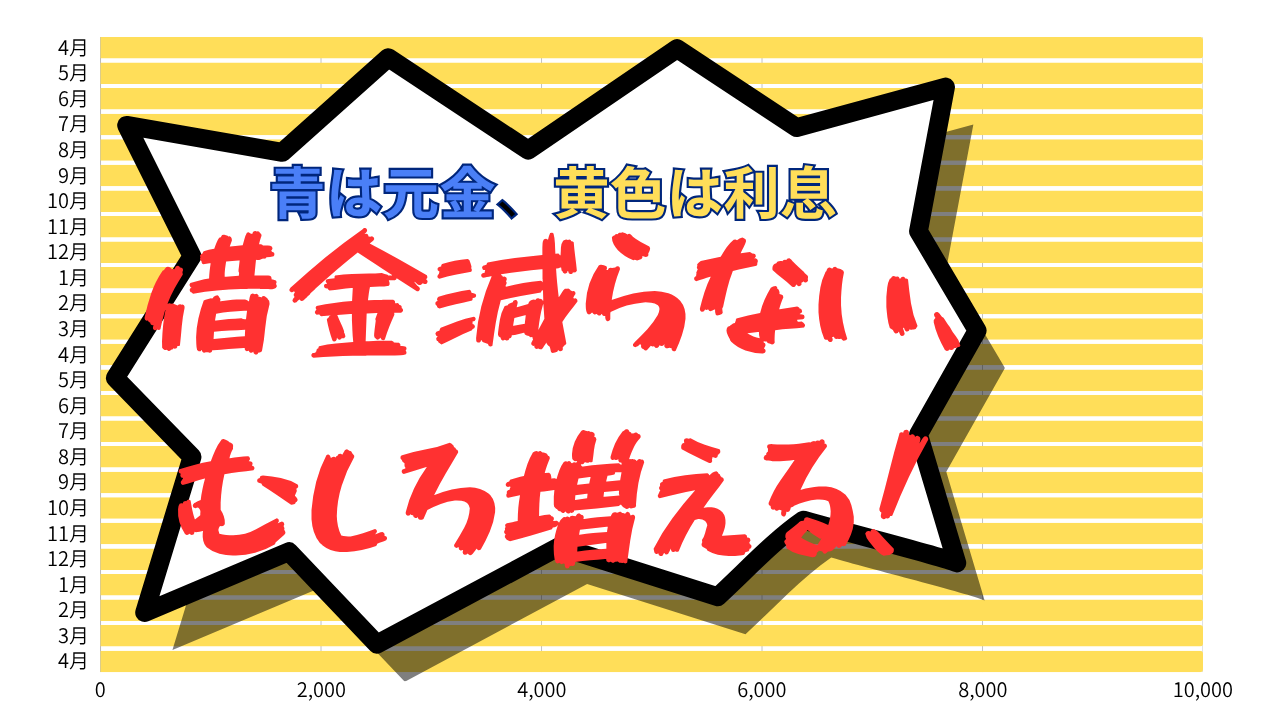

返済しているのに、借金が増えていきます。

返済額が利息を下回る設定のリボ払いは、数学的に完済不可能です。

放置すると借金は雪だるま式に増えていきます。

・リボ払いは、返済額を自分で決められるため、月々の負担は軽く見える

・リボ払いは少額借金でも年率が高く、月々返済額が少ないと、返済期間は長くなりやすい

・リボ払いは、高額借金で月々返済額が少ないと、返済が一生終わらない

リボ払いは「便利そう」に見える一方で、仕組みを理解しないまま使うと、取り返しのつかない事態になりかねません。月々の返済額を低く設定できるため、毎月の支払いが滞っていない限り、利用者自身は問題があるように感じにくいのが特徴です。

しかし実際には、

返済期間が想定以上に長期化している

借金残高が増えている

支払総額が大きく膨らんでいる

といったケースが数多く見られます。

さらに、リボ払いの“便利さ”に慣れてしまうと、新しいショッピング代金も次々とリボ払いに追加してしまいがちです。すると、利用者が気づかないところで、借金残高・金利・返済額のバランスが崩れ、リボ払いの落とし穴に入り込みやすくなります。

リボ払いは、仕組みを正しく理解したうえで、慎重に利用することが大切です。

また、国民生活センターには、設定した覚えがないのにリボ払いになっていて、借金残高が大きくなっているケースも相談されています。カード申し込み時には、リボ払い専用カードではないか、自動リボ払い設定になっていないかなどをよく確認しましょう。

リボ払いの落とし穴にはまってしまった場合は、一人で抱え込まず、まずは公的な相談窓口に連絡することが大切です。

特に「188(消費者ホットライン)」は、全国どこからでも最寄りの消費生活センターにつながり、無料で相談できます。

リボ払いも含めてですが、クレジットカードによって、支払要件や、手数料が異なります。利用規約を確認しましょう。